Évtizedek óta a mélyrepülést jelenti az építőipari szektorban a választások éve, ám szakértők szerint egy, a jövőbe vetett pozitív várakozás, akár már az év második felében is megrendeléseket hozhat. Ezúttal azonban úgy tűnik, a választások előtti évre még a megszokottnál is erősebb pesszimizmus volt jellemző.

Az ÉVOSZ március elején publikált, az építési ágazat 2026. évi súlyponti problémáival és azok megoldásaival foglalkozó tanulmányában számos, a hangulatot előidéző tényezőre mutat rá. 2025 év végére a tervezők rendelésállománya 50%-ra csökkent; az építőipari szakmunkák szinte mindegyike hiányszakma, a szakoktatás pedig nehezen találja a helyzetre a megoldást. Így az ágazatban egyszerre van jelen a szakemberhiány és a gazdasági folyamatokra reagáló létszámleépítések egyre közeledő realitása. A piacot eddig dinamizáló, elhalasztott állami beruházások elindulása sem várható, a nem állami szereplők beruházási hajlandóságát pedig nem szolgálja a gyakran változó szabályozási légkör. A helyi vállalkozások évek óta hiába várnak az uniós forrásokra, hogy csak néhányat említsünk a piaci hangulatot befolyásoló tényezőkből.

Az építésgazdaság jelentős területe, az új lakások építése a 2025. évi 12 000-t alig meghaladó darabszámmal a történelmi mélyponthoz közelít. Ezzel egyidejűleg az otthonfelújítási programok iránti aktív érdeklődés se hozta az elvárt szerződésszámot. Az otthonteremtési- és felújítási támogatások elmúlt 3 évi színes választéka ellenére látszik, hogy míg papíron évi 20-30 ezer család jut valamilyen forráshoz, az építőipar számára ez mégsem jelent kellő megrendelést. A számok mögé nézve egyik okként az rajzolódik ki, hogy a támogatottak 70-80%-a használt lakást vesz, nem pedig építkezik. A felújítási programoknál pedig a túlzott adminisztráció, az előfinanszírozás szükségessége, valamint a 2025-ös bizonytalan gazdasági helyzet azt eredményezi, hogy sokan kivárnak.

A rendszer feltétlenül átgondolásra érdemes, különösen annak tükrében, hogy évi 100 000 lakás felújítására, valamint belátható időn belül a lakásállomány minőségének fenntartásához legalább évente 20 000 új lakás megépítésére lenne szükség. Utóbbi közel a duplája az elmúlt évek új lakás építési szintjének, de mindössze fele a nemzetközi standard szerinti 1%-os újratermelődésnek, ami Magyarország esetén évi 40 000 lakás lenne. A főleg a fiatalokat és a szerényebb anyagi körülmények között élőket egyre szélesebb körben érintő, mélyülő lakhatási válságra megoldást kínáló, modern bérlakás szektor kiépítésének megkezdése egyre sürgetőbb feladat.

A számokban is jól megmutatkozó és az elmúlt évek nehézségeire alapozott pesszimista várakozásokat jelzi az évtizedekig a vállalati és állami döntéshozók munkáját segítő Építési Piaci Prognózis adatgyűjtésének egyik ma is létező eleme, az építészek és kivitelezők körében évente zajló felmérés eredménye is.

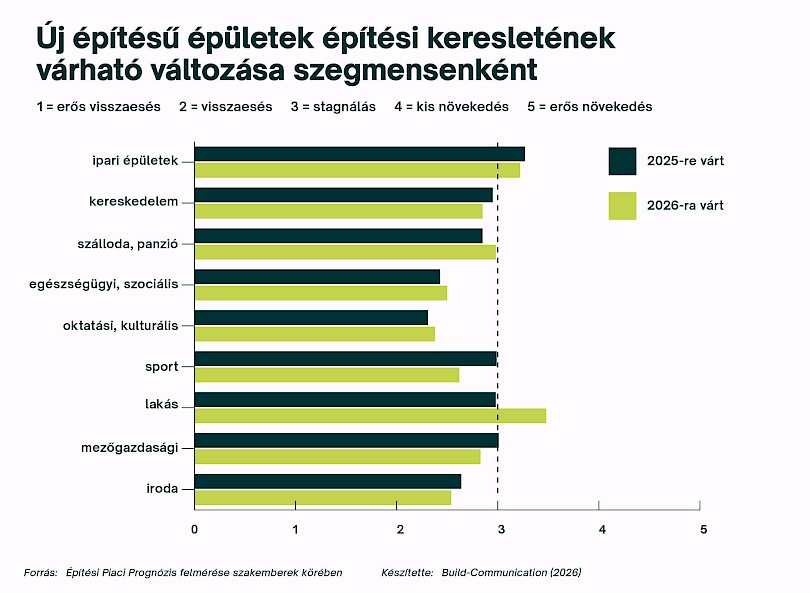

Ugyan a tanulmányt annak készítői utoljára 2022-ben publikálták, a felmérések az építésgazdaság szereplői körében tovább folytatódtak. 2024-ben és 2025-ben összesen 485 szakember mondta el véleményét a szokásos kérdőív segítségével arról, hogy az egyes piaci szegmensekben, valamint megrendelői csoportokban növekedést, stagnálást vagy visszaesést várnak-e. A válaszokból kitűnik, hogy míg 2025-re gyakorlatilag csak az ipari beruházások kapcsán jeleztek a szakemberek stagnálásnál jobb várakozást, addig 2026-ra az ipari épületekkel kapcsolatos várakozásokon túlmutató fellendülést várnak a szakemberek a lakásépítések területén.

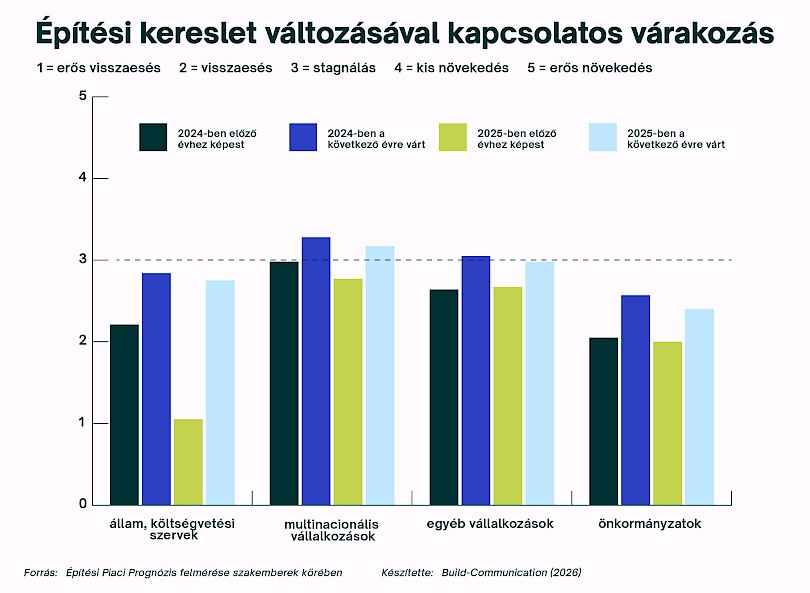

A megrendelői csoportokra vonatkozó kérdésekre adott válaszokból kiderült, hogy míg évekig az állam volt a legnagyobb megrendelő, addig 2024-re, 2025-re és 2026-ra az állami szerepvállalás visszaesését prognosztizálták a szakemberek. Az is látható, hogy az adott évnél rendre jobbat vártak a következő évre, de a 2025. évben az arra az évre jelzett várakozás kifejezetten pesszimista volt minden megrendelői terület vonatkozásában.

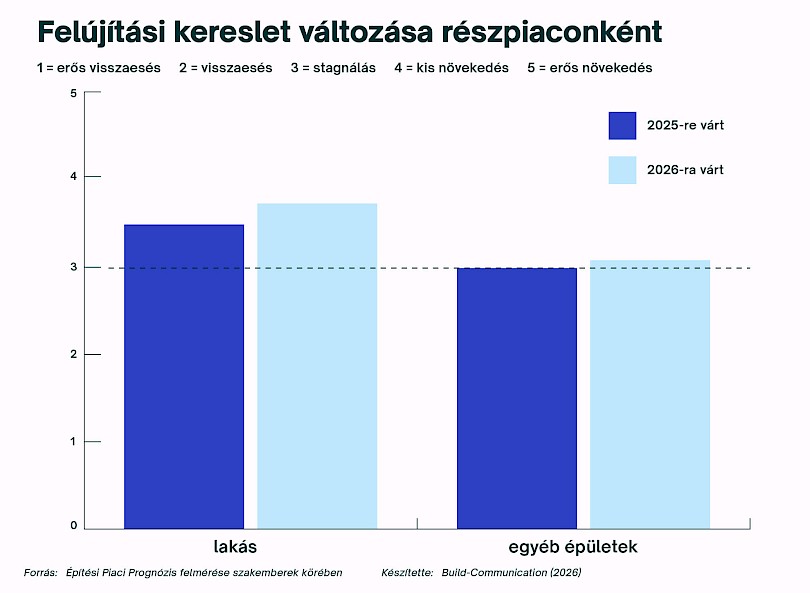

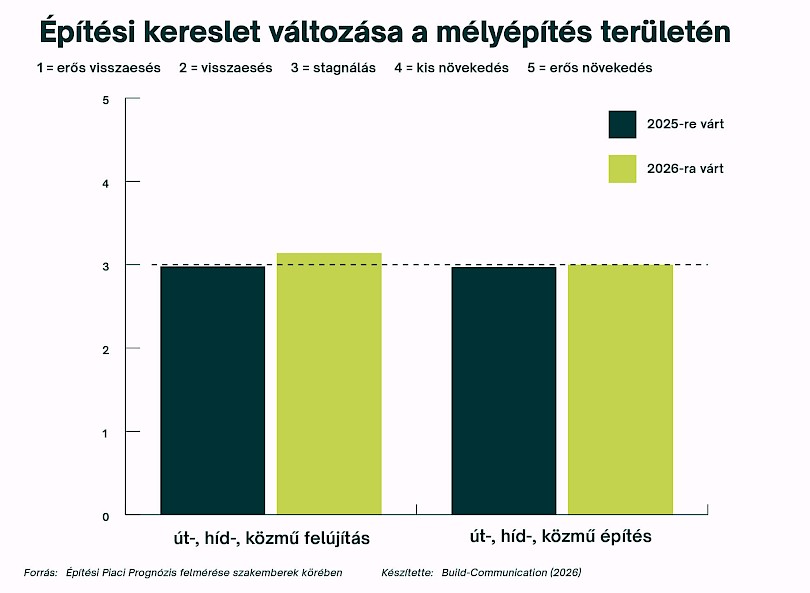

Általánosságban elmondható, hogy a válaszadók mind a lakás- és nem lakás célú épületek felújítása, mind a mélyépítés és -felújítás területén stagnálásközeli állapotot vártak mind 2025-re és 2026-ra, amelyből szinte egyedül a lakásfelújítások nézek be a kis növekedés szakaszba. A két év közül pedig a 2026-os várakozások mondhatók valamivel pozitívabbnak.

Az építőipar 2025. évi negatív várakozásait az ÉVOSZ 400 építőipari vállalkozás körében végzett felmérése is alátámasztotta: az abban résztvevők többsége (92,5 százaléka) kedvezőtlennek vagy nagyon kedvezőtlennek ítélte meg az építőipari piac helyzetét, és az év végéig a cégek 60 százaléka árbevétel csökkenést várt.

Az okok között a válaszadók nagy része (87,5 százalék) a tevékenységüket leginkább akadályozó tényezőként a megrendelések hiányát emelte ki, közel fele pedig azt jelölte meg, hogy az elmúlt évben egyáltalán nem tudta a költségeinek növekedését érvényesíteni a megrendelők felé. Ezt követi a gazdasági szabályozás gyakori változása, kiszámíthatatlansága (60%), harmadik helyre pedig ezúttal a tisztességtelen verseny került (50%).

A lánctartozás által okozott problémák súlya a válaszadók több mint fele szerint ismét növekedett az elmúlt fél évben.

Mindez többek között azért is figyelemre méltó, mert a recesszió elemzése során gyakran kerül a legfontosabb okok közé az építőanyag árak és a munkadíjak növekedése, utóbbit pedig nem ritkán a munkaerőhiányra vezetik vissza. Ezzel párhuzamosan a vállalkozók a megnövekedett energiaköltségeik és az infláció miatti béremelési igények kitermelésének nehézségeiről számolnak be.

Szerző: Rajki Diána